Az elmúlt években megszokhattuk, hogy nyár elején adóváltozásokkal kell szembenéznünk. Idén az extraprofit adóról szóló kormányrendelet az első változás, melyet június 14-én hirdettek ki. A változásokból elsősorban azokat az adókat emeljük ki, melyek közvetlenebbül érinthetik ügyfeleinket.

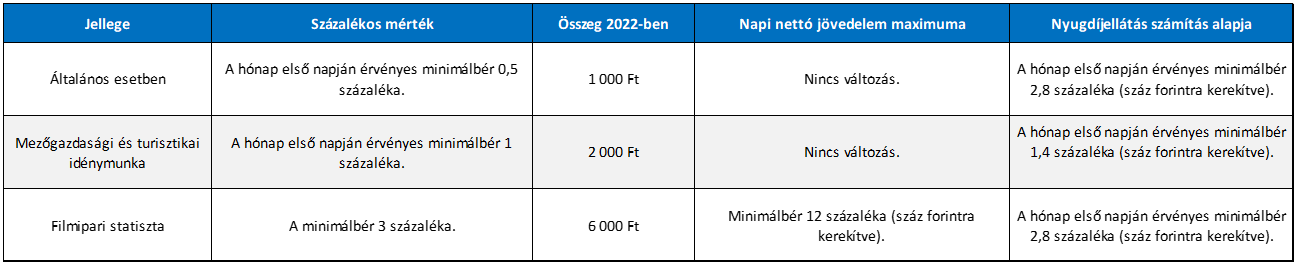

1. Változások az egyszerűsített foglalkoztatásban

Az egyszerűsített foglalkoztatásban két fontos változás történt. Egyik az, hogy a munkáltató által fizetendő közteher mértéke ezen túl nem egzakt összegben kerül meghatározásra, hanem a minimálbér százalékában. Másik változás a foglalkoztatottakat érintően a nyugellátás alapjának számításában történt.

Az alábbi táblázatban foglaljuk össze a változásokat:

VÁLTOZÁS HATÁLYA: 2022.07.01-től.

2. Változások a cégautó adóban

A havi adótételek az alábbiak szerint változnak 2022. II. félévében:

VÁLTOZÁS HATÁLYA (határozott időre szól): 2022.07.01 – 2022.12.31

3. Változások a kiskereskedelmi adóban

Lényeges változások történnek a kiskereskedelmi adóban, három változásra hívjuk fel a figyelmet.

Pótadó

A kiskeradó hatálya alá tartozó adóalanyoknak 2022. november 30-ig egyszeri, a 2021. évben kezdődő adóévük kiskereskedelmi adója 80 százalékának megfelelő összegű pótadót kell fizetniük. Ez a kötelezettség vonatkozik azokra is, akik 2022-ben kezdték meg tevékenységüket, nekik a pótadó összegét arányosítással kell megállapítaniuk.

2023-as adómérték

A 2023-ban kezdődő adóévben a következő adómértéket kell alkalmazni az adó megállapítása során:

a) az adóalap 500 millió forintot meg nem haladó része után 0 százalék,

b) az adóalap 500 millió forintot meghaladó, de 30 milliárd forintot meg nem haladó része után 0,15 százalék,

c) az adóalap 30 milliárd forintot meghaladó, de 100 milliárd forintot meg nem haladó része után 1 százalék,

d) az adóalap 100 milliárd forintot meghaladó része után 4,1 százalék.

2023-ra számítandó előleg

A 2023-ban kezdődő adóév adóelőlegének megállapítása során a Kiskeradó tv. 6. §-a nem alkalmazható, az adóelőleget a fenti mértékkel kell megállapítani.

4. Változások a népegészségügyi termékadóban

Figyelemfelhívó jelleggel tájékoztatjuk Önöket, hogy 2022. július 1-jétől növekszik a fizetendő NETA mértéke is. A Rendelet tételesen felsorolja az érintett termékek tételeit, ennek részletezésétől összefoglalónkban eltekintünk.

VÁLTOZÁS HATÁLYA: 2022.07.01-től.

5. Változások a jövedéki adóban

A Kormányrendelet a legtöbb jövedéki termék adómértékét megemeli 2022. július 1-jétől az energia termékek, az alkohol termékek és a dohány gyártmányok esetében, ennek mértékét szintén tételesen tartalmazza a kormányrendelet.

VÁLTOZÁS HATÁLYA: 2022.07.01-től.

Az ezen kívül kihirdetett különadók szektorspecifikusak, így közvetlenül nem érinti a vállalkozások többségét, inkább csak felhasználóként, költségoldalról fogjuk megérezni hatását akár vállalkozóként, akár magánszemélyként.

A weboldal sütiket (cookie-kat) használ, hogy biztonságos böngészés mellett a legjobb felhasználói élményt nyújtsa. Az "Elfogadás" gombra kattintva Ön beleegyezik az összes süti használatba. További részletekért kattintson az "Adatkezelési tájékoztató" gombra.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Duration

Description

cookielawinfo-checkbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checkbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checkbox-necessary

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary".

cookielawinfo-checkbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.